2/10 の市場では、その前日に発表された日本たばこ産業 (JT) のさえない決算と減配から、大幅安となりました。昨日はブログにて日本たばこ産業の減配から学んだ投資に関する考え方について書きましたが、(興味のある方は以下を見てみてください) 今回は日本たばこ産業が発表した決算について振り返ってみたいと思います。

ホルダーとして、引き続きホールドするか、売却するかを判断する必要がありますので。

事業内容

日本たばこ産業は国内外で主にたばこを製造、販売している会社です。過去に M&A で海外たばこ会社を買収してきて業績を拡大しています。またたばこ事業以外も保有しており、医薬事業、加工食品事業を有しています、医薬品事業は鳥居薬品を子会社に有していますね。また加工食品事業は過去に加ト吉を買収するなどで拡大してきました。売り上げは海外たばこ事業が一番大きく、会社名は日本たばこ産業ですがグローバル企業ですね。

業績

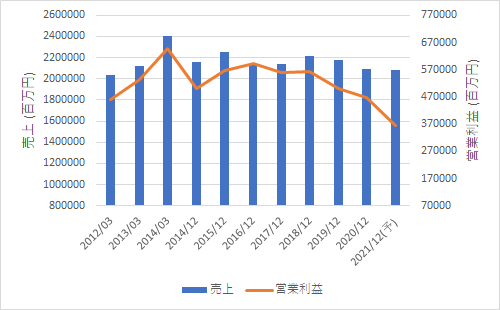

それでは日本たばこ産業の売上と営業利益の推移です。

ここ数年で減収減益が目立ちますね。減収減益の要因をセグメント別の売上、営業利益を見ながら確認していきます。

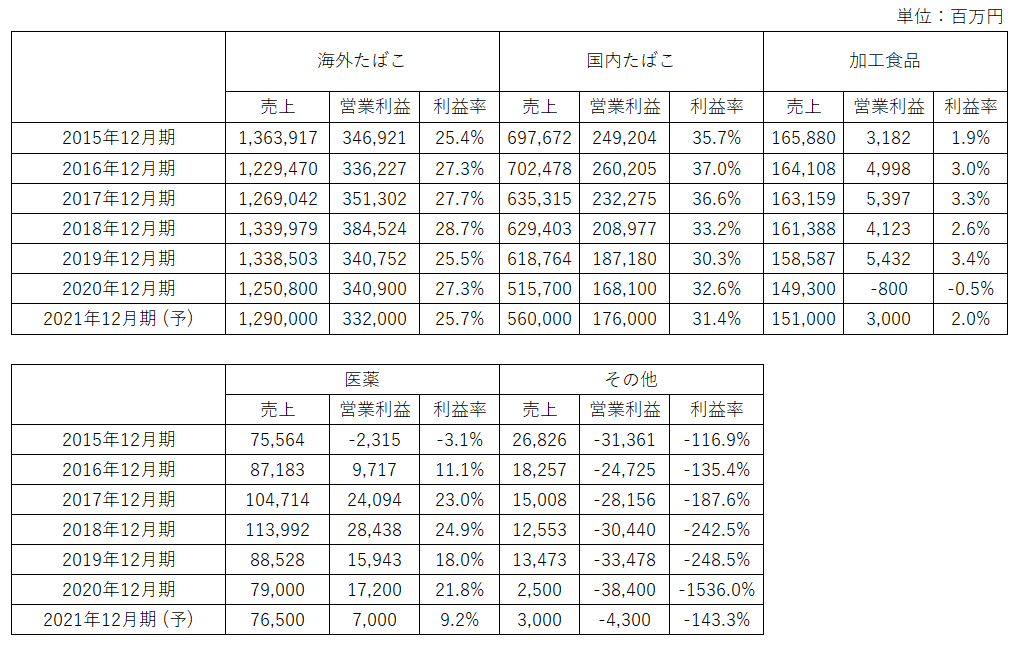

国内たばこの売上、営業利益の減収減益が目立ちますね。他の部門の営業利益についてはたばこ事業と比べて桁が違うので、やはり注目すべきは海外、国内たばこ事業ですね。国内たばこ事業は紙タバコの減少が著しいですね。喫煙人口の減少と加熱式たばこなど新しいたばこへの移行が進んでいるためと思います。そのため国内たばこ事業の事業改革を21年2月9日の決算報告で発表していました。そのため今期は 370 億円の改革費を計上していますね。事業改革が終われば、この辺りの費用が浮いてくるのと利益率の向上も見込めると思います。そのため 22年12月期には業績の回復が進むのではと思っています。私の予想では EPS が 170~200 円程度まで回復するのではと思っています。

株主還元

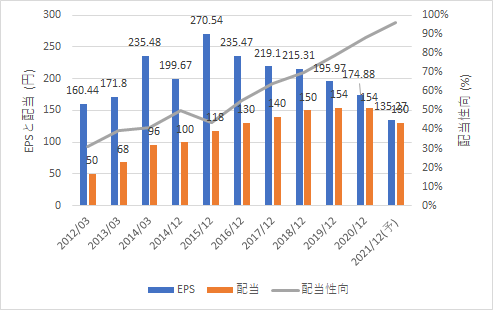

それでは EPS、配当、配当性向の推移です。

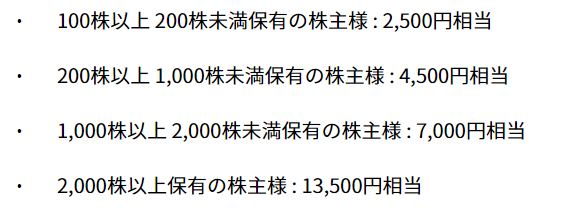

近年の EPS 低下や配当性向の上昇が気になるところですが、国内たばこ産業の事業立て直しにより 22年12月期に回復を期待したいです。なお日本たばこ産業の株主還元の方針としては配当性向 75% (±5%) とすることを発表しています。また日本たばこ産業は株主優待を導入しており、内容は以下です。

株式100株(1単元)以上を、1年以上継続保有する必要がありますのでその点ご注意ください。なお 12 月の権利確定日に株式を保有しているしている必要があります。

投資指標

最後に予想 PER、実績 PBR、予想配当利回りの推移です。

| 予想PER (倍) | 実績PBR (倍) | 配当利回り (%) | |

| 最大値 | 15.90 | 1.97 | 8.50 |

| 平均値 | 12.20 | 1.57 | 6.87 |

| 最小値 | 10.60 | 1.26 | 5.33 |

減配により配当利回りについては平均値付近、予想 PER はやや割高な部分となっています。

ただ私は今後の業績改善を期待して、保有を継続したいと思います。

それでは、また。

I cross my fingers for you!

下記に参加しています。下のボタンを押して応援していただけると嬉しいです。

独自ドメインでブログを始めることに興味のある方は。

コメント