前回は資産運用報告書からインフラファンドの収益構造について説明しました。さて今回は分配金についてです。インフラファンドは事業収益のほとんどを分配金として投資家へ還元しています。ただ一口に分配金、といってもその中身は実は色々あるのです。今回はその分配金の種類とそれぞれについて理解を深めていきたいと思います。

前回東京インフラ投資法人の資産運用報告書の中身を抜粋しましたが、その中で3種類の分配金が記載されていました。利益分配金、一時差異等調整引当金、そして利益超過分配金です。最初の二つは投資家に分配される際に課税されますが、利益超過分配金は非課税です。この違いはどこから生じるのでしょうか?それは何を原資として分配金が支払われているかによります。それではそれぞれのケースについてみていきましょう。

- 利益分配金

利益分配金はインフラファンドがあげた利益から払われる分配金です。つまり純利益が原資となっています。投資家が受け取る際に所得税や住民税が課税されます。 - 一時差異等調整引当金

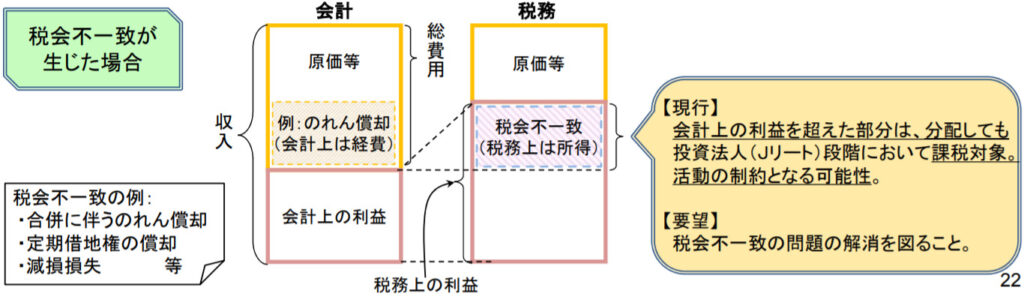

税務上の利益と会計上の利益が異なることがあるようです。インフラファンドやREITは会計上の利益に対して90%以上の分配金を出すことで、法人税が免除されます。しかし税務上の利益が90%未満となってしまうケースがあり、法人税免除の要件から外れてしまう恐れがあるため、税務上の利益に沿って分配金を一時差異等調整引当金として出すとのこと。こちらも分配金の原資は利益からとなっています。投資家が受取時に課税対象となります。以下の金融庁の資料から抜粋した図がイメージしやすいかと思いますので掲載しておきます。

- 利益超過分配金

利益超過分配金、こちらは投資家が受取時に税金がかかりません。なぜ利益超過分配金には税金がかからないのでしょうか?それは利益超過分配金の原資が主に減価償却費からきているからです。減価償却費は太陽光発電所などを購入した際の費用を分割して計上されているため、こちらは実際にはこの会計年度に発生した費用ではありません。太陽光発電所の場合は 17 年に分けて計上されることとなります。減価償却費として扱う理由は、一度に多額の費用を計上すると業績が一時的に急速に悪化するので、それを防ぐために分割して計上し、業績を正しく理解できるようにするためです。そのため減価償却費分はこの年に実際に発生した費用ではないのです。ただ減価償却費は実際には現金を使用したわけではないため、その分だけ手元に現金が残ることになります。一方、企業として保有している固定資産(今回の場合は太陽光発電所)の価値が減価償却費分だけ減ることとなります。そのため利益超過分配金は純粋な利益を原資としているわけではなく、企業が保有している資産が払い戻される、という考えがとられるため、分配金に税金がかからないということになります。一方、資産の一部が払い戻されるので取得した単価が下がることになります。この利益超過分配金が私は一番わかりにくかったです。ただ最初に投資家が出資した資金を基に購入した太陽光発電所の資産価値減少分を払い戻している、という風にとらえるとわかりやすいかもしれません。

さてここまで分配金にはいくつか種類があることがわかりました。では実際にそれぞれのインフラファンドにおける各分配金の比率はどのようになっているのでしょう?今回は課税対象となっている利益分配金と一時差異等調整引当金はまとめて一緒に考えることとしました。間近一年の分配金のうち課税対象となっている分配金の割合を示したのが以下の表です。

タカラレーベンやカナディアンの割合の高さが目立ちますね。投資をする際はこの辺りの数字に注目してみてもよいかもしれません。

| タカラレーベン | いちご | カナディアン | 東京インフラ | ジャパンインフラ | エネクス | |

| 間近1年 | 88.1% | 41.2% | 88.9% | 56.4% | 61.5% | 58.2% |

| 2年前 | 94.2% | 41.4% | 79.3% | 45.9% | 42.0% | 76.5% |

それでは、また。

I cross my fingers for you!

今回弊ブログでインフラファンドについてまとめてきました。インフラファンドに長く興味があり投資もしてきていましたが、今回勉強してみて今まできちんと理解できていなかったことも多かったと改めて感じましたね。素人なりの理解ですが皆様の参考になりましたら幸いです。これまでのまとめ記事も紹介しておきます。

下記に参加しています。下のボタンを押して応援していただけると嬉しいです。

独自ドメインでブログを始めることに興味のある方は。

コメント