SBテクノロジーはソフトバンクの子会社でして、四季報を読んで興味を持ち購入しました。DX銘柄でもありますので今後の株価伸長を期待して購入していますが、現在は残念ながら含み損です。今後の保有継続を検討するにあたり、改めて本銘柄を振り返ってみることにしました。

事業内容

先ほど述べましたようにソフトバンクの子会社でICTサービス会社となります。事業はビジネスIT、コーポレートIT、 テクニカル、ECの4ソリューション事業を展開しています。ビジネスITソリューションでは顧客のシステム開発や業界特化のサービス開発、提供を行っており、厚労省の汎用ポータルサイトの構築や農水省の電子申請基盤案件を有しています。構築したシステムの維持、メンテナンスもありますのでフロービジネスだけでなくストックビジネスもあるのがよいですね。コーポレートITソリューションではマイクロソフト社の Microsoft 365(SaaS)や Azure(PaaS)を活用したソリューション、サイバー攻撃対策、自社サービスである clouXion (クラウジョン)及びマネージドセキュリティサービス(セキュリティ運用監視)の提供が主な内容となっています。こちらもフロー、ストック量ビジネスを有しています。公共職員だけでなく、ソフトバンクグループにもサービスを提供しています。テクニカルソリューションでは顧客のオンプレミス・プライベートクラウドのシステム構築・運用保守が主とのことです。ECソリューションではECサイト運営代行、フォントライセンスのEC販売を行っており、この事業は他の事業と異なり、個人が顧客となっています。ノートンの販売もこの事業が行っているのですね。知らなかったです。

業績

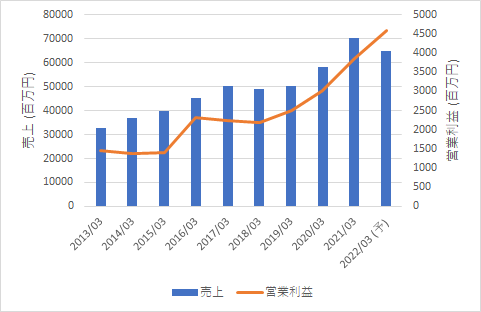

それではSBテクノロジーの売上、営業利益推移についてみていきたいと思います。

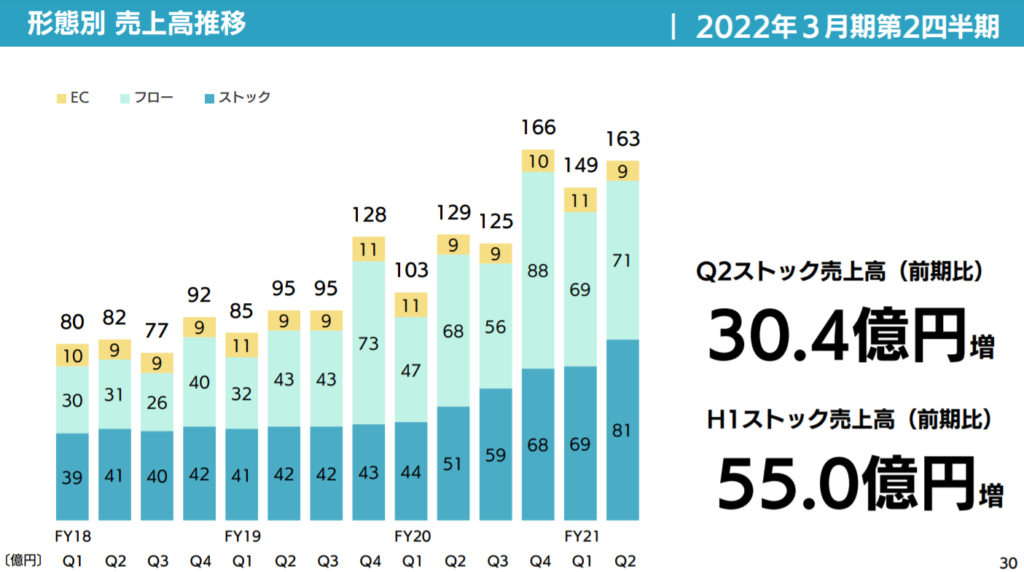

IT化の流れに乗っているためでしょう。売上、営業利益ともに伸びてきており、2013年3月期と比較して、2021年3月期には売上、営業利益ともに約2倍前後まで伸びてきています。2022年3月期は売上が減少しているように見えますが、会計の基準を変えたためです。過去の売上を新基準で見直した場合、2022年3月期の売上は前年比23.8%増なので引き続き成長を続けています。さらに昨日決算発表がありましたが、2022年3月期の見込みを上方修正しました。売上、営業利益の修正前、修正後はそれぞれ590百万→650百万、38.5百万→46百万となっています。また事業内容でありました通り、こちらはフロービジネスとストックビジネスを有しており、それぞれの4半期ごとの売上推移がIRの資料にありましたのでご紹介します。

ストックビジネスがここにきて増加傾向にあるのが心強いですね。

株主還元

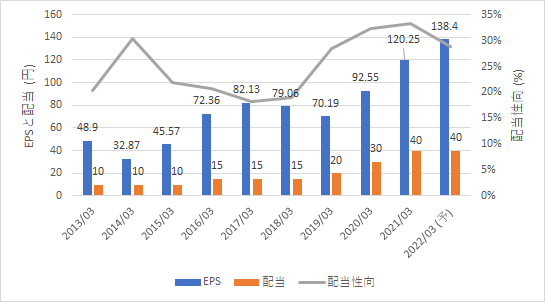

EPS、配当、配当性向の推移です。

EPS は安定はしていませんが、右肩上がりです。IR資料には「安定的かつ継続的に配当を実施する方針」とあり、具体的な配当性向は提示しておりません。過去の実績から考えると20~30% でしょうか。

投資指標

過去5年のPER、PBR、配当利回り(会社予想ベース) のレンジです。

| 予想PER (倍) | 実績PBR (倍) | 配当利回り (%) | |

| 最大値 | 39.40 | 5.05 | 1.47 |

| 平均値 | 25.90 | 3.21 | 0.93 |

| 最小値 | 17.10 | 2.10 | 0.47 |

PER は過去平均でみると26倍前後です。最近は株価下落に伴い20倍前後で推移しています。21年10月27日終値で見ますとPER、配当利回りからは割安、PBRからは妥当な水準となっています。今回の決算発表で見直されると良いのですが。

それでは、また。

I cross my fingers for you!

今回企業分析のために利用したのはマネックス証券の銘柄スカウターです。銘柄スカウターは企業分析の際にいつも重宝しています。マネックス証券に口座を開けば無料で使用可能です。口座の開設も無料です。興味のある方は以下から口座開設が可能です。

企業分析の王道といえば「会社四季報」もあります。最近はKindle版もあり、これなら持ち運びも便利です。SBテクノロジーとはこの冊子で出会いました。

下記に参加しています。下のボタンを押して応援していただけると嬉しいです。

独自ドメインでブログを始めることに興味のある方は。

私が利用している証券会社です。

コメント