たばこ銘柄は一時期シーゲル銘柄ということでもてはやされていた時期があった印象ですが、最近は株価が伸び悩んでいる印象です。ESG 投資や健康意識の高まりといったことがあるのだと思います。そうはいっても高配当銘柄の一つですので、以前興味のある方は多いのではないでしょうか。私もその一人でしたので、今回紹介を兼ねて勉強してみることにしました。

事業内容

フィリップ・モリス・インターナショナルは、世界有数のたばこ会社です。たばこ会社といえば日本たばこ産業、ブリティッシュアメリカンタバコ、アルトリアと並んで有名な企業かと思います。販売対象地域は米国以外の市場で現在は単純な紙タバコだけではなく、電子タバコ iQOS など他のニコチン含有製品の製造、販売も行っています。今後は紙タバコから健康にとってより低リスクな製品に切り替えていくことで社会貢献を行っていく方針のようです。従来のたばこ製品は Combustible products、iQOS などの低リスク製品群を Reduced-risk products と呼んで決算ではそれぞれの売上を報告しているようです。

業績

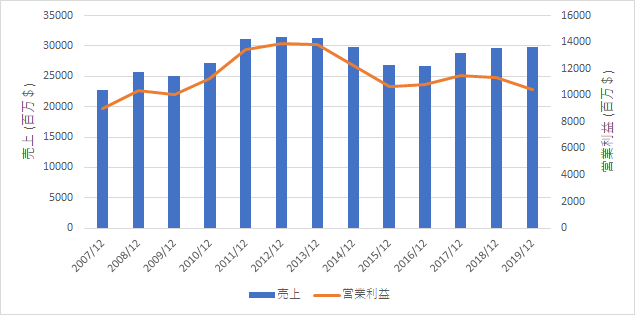

それではフィリップ・モリス・インターナショナルの売上、営業利益推移です。

2013年付近までは成長が見られていますが、その後減収減益が続いていました。その後やや盛り返していますが、以前ほどの成長性はないようです。次に事業別売上の推移です。といっても2年ほどしかデータは取れませんでしたが。

| 決算期 | Combustible products | Reduced-risk products |

| 2018年12月期 | 25,529 | 4,096 |

| 2019年12月期 | 24,218 | 5,587 |

徐々にReduced-risk products に切り替えが進んできているようです。これはもう時代の潮流かと思います。たばこ製品に限らず、健康、環境に悪い製品は淘汰されていく傾向にありますので。

株主還元

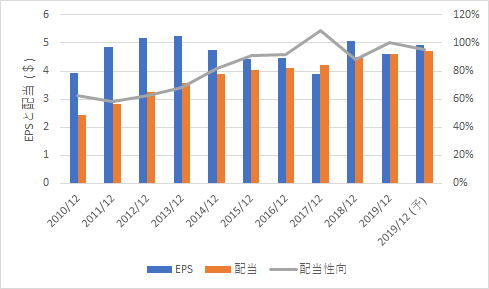

次に本銘柄のEPS、配当、配当性向の推移です。

最近EPSは伸び悩んでいます。ただ配当は増配を続けているため増配余地はなくなってきました。今後の増配は EPS の伸長を伴わないと厳しそうですね。自社株買いは 2014年ごろまでは活発に行ってきていましたが、近年の配当性向上昇に伴い、自社株買いの余地がなくなってきたようです。しばらくはこの傾向が続きそうですね。

投資指標

ここ2年の本銘柄の PER、PBR、実績配当利回りの推移です。PBRはデータないですが。データソースはマネックス銘柄スカウターです。

| 実績PER (倍) | 実績PBR (倍) | 配当利回り (%) | |

| 最大値 | 17.80 | – | 6.70 |

| 平均値 | 16.20 | – | 5.90 |

| 最小値 | 14.30 | – | 5.20 |

ここ2年の値動きは小さいですが、5年でみるとベータ値が 0.77 とそこそこ大きいです。2017年に株価が120ドルを付けた後、下落トレンドに入って今の水準となっています。本銘柄に対する成長性への疑念や、ESG投資の流行が背景にあると思われます。ただここ2年は70~90ドルの範囲で推移しています。ESG関連の売りは一巡したのかもしれません。

最近の値動きから、70ドル前半の時は買いと判断し、20年11月頭の急落時に購入しました。今のところその目論見は成功しています。ただ今のところ大きく株価が成長していく銘柄ではなさそうな印象です。

それでは、また。

I cross my fingers for you!

下記に参加しています。下のボタンを押して応援していただけると嬉しいです。

独自ドメインでブログを始めることに興味のある方は。

Motley fool Japan は米国株の投資情報を提供している Motley Fool の日本法人です。米国株式を始め、海外株式の一次情報や投資にまつわる情報を提供しています。米国本社は1993年に設立され、これまで TESLA や DISNEY、NETFLIX などの優良企業が市場で注目を浴びる前に長期保有を推奨してきたなどの実績があります。またこちらから手に入りにくい外国株式の一次情報を日本語で入手することが可能です。メールアドレスを登録することでメルマガ会員限定の情報を無料で取得することもできます。

私が利用している証券会社です。

コメント